Chceš si koupit byt, ale nemáš na akontaci 20 % z ceny? V Česku už není možné získat hypotéku na 100 % nemovitosti. Česká národní banka od roku 2023 stanovila, že maximální výše hypotéky je 80 % hodnoty bytu. Pro mladé do 36 let je výjimka na 90 %. To znamená, že pro byt za 7 milionů Kč musíš mít připraveno alespoň 700 000 Kč vlastních peněz. A kolik lidí to má? Podle průzkumu STEM/MARK z května 2025 jen 33 % Čechů ve věku 25-35 let. Zbytek hledá jiné cesty. A ty jsou nejen složitější, ale často i drahé.

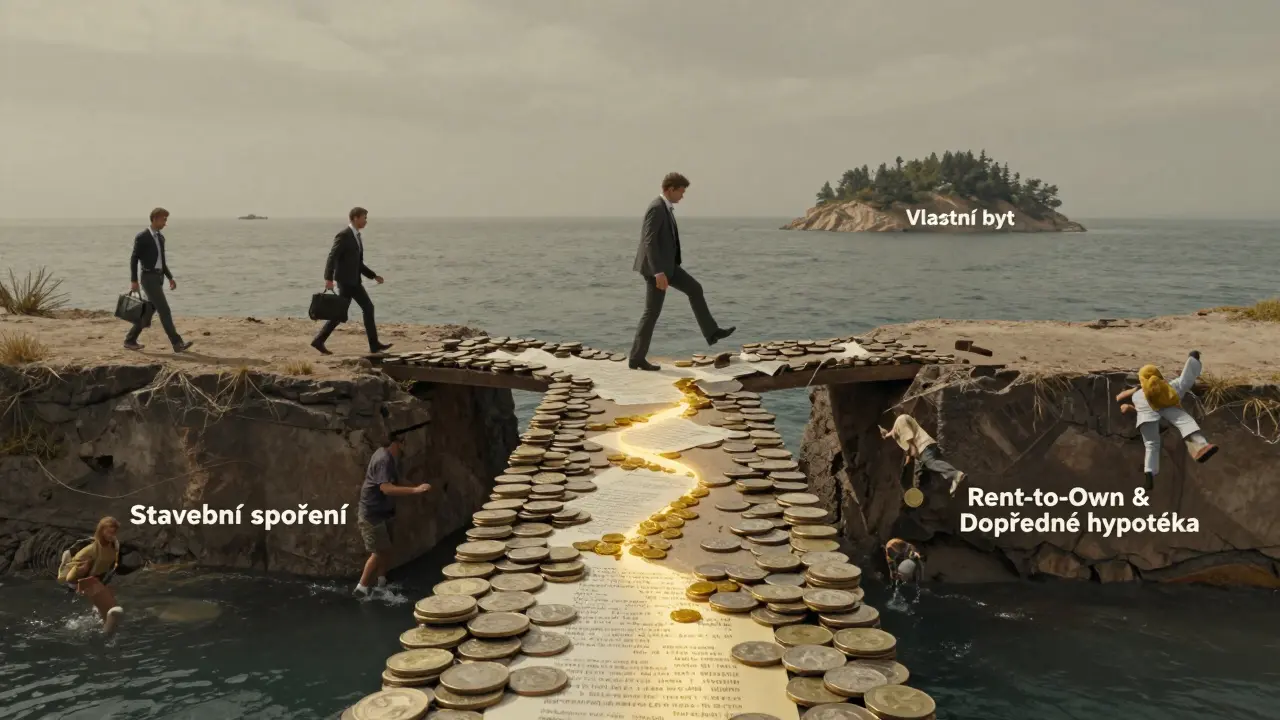

Půjčka ze stavebního spoření - nejbezpečnější alternativa

Stavební spoření je jediná alternativa, která má podobné podmínky jako hypotéka - nižší úroky, dlouhá splátková doba a možnost kombinace s státní podporou. Pokud jsi v posledních třech letech pravidelně spořil, můžeš získat půjčku až 2,5 milionu Kč. Úroková sazba je mezi 5,2 % a 6,8 % ročně, což je mnohem lépe než u běžných úvěrů. Česká spořitelna nebo Modrá pyramida vyplácí peníze do 60 dní po schválení. Ale pozor - musíš mít naspořeno minimálně 30 000 Kč. A to není jen formální podmínka. Lidé, kteří spořili 3-5 let, často získali i státní příspěvek, který jim snížil náklady o 10-15 %.

Na Recenze24.cz má tato možnost průměrné hodnocení 4,2 z 5. Uživatel z Prahy 4 napsal: „Ušetřil jsem 280 000 Kč oproti hypotéce díky nižším úrokům ze stavebního spoření.“ Ale nejsou jen výhody. Schválení trvá 45-60 dní. Pokud potřebuješ byt hned, tohle není řešení. Ale pokud máš čas a disciplínu, je to nejbezpečnější cesta.

Nezajištěný spotřebitelský úvěr - rychlá, ale nebezpečná cesta

Chceš byt za týden? Potřebuješ 1,2 milionu Kč a nemáš nic naspořeného? Nezajištěný spotřebitelský úvěr je rychlá odpověď. Komerční banka, ČSOB nebo Fio ti ho schválí do 24 hodin. Maximální výše je 1,5 milionu Kč, splátky můžeš rozložit na 8 let. Úroková sazba je ale mezi 7,5 % a 11,2 % ročně. To je o 4-6 procentních bodů víc než u hypotéky.

FinParada.cz spočítal pro byt za 5,5 milionu Kč: pokud použiješ 80 % hypotéky a 20 % spotřebitelského úvěru, celkové náklady budou o 40 % vyšší než u čisté hypotéky. A to je jen za úroky. Když se úrokové sazby zvednou, jak se stalo v roce 2024, splátky mohou skočit o 20-30 %. Na Portálusob.cz má tato možnost jen 2,8 z 5. Nejčastější stížnost: „Nepředpočítané vysoké úroky vedly k zadlužení o 1,2 milionu Kč navíc.“

ČNB varuje: 72 % lidí, kteří kombinují hypotéku s nezajištěným úvěrem, překračují bezpečný poměr DSTI (dluh k příjmu) 45 %. To znamená, že většina z nich má na splátky víc než polovinu příjmu. A když přijde zvýšení úroků nebo ztráta práce, padají do dluhové pasti. Od ledna 2026 ČNB plánuje snížit maximální výši nezajištěného úvěru na doplnění akontace z 20 % na 15 %. To znamená, že tato cesta bude ještě méně přístupná.

Státní půjčka „Bydlení pro všechny“ - levná, ale těžko dostupná

Nejnižší úrok z celého trhu: 3,5 % ročně. Maximální výše 1,2 milionu Kč. Bez zajištění, bez záruky, bez příjmového testu - ne, není to tak jednoduché. Tato půjčka je jen pro osoby s příjmem pod 45 000 Kč měsíčně. A musíš mít bydliště v Česku více než 5 let. Podle Ministerstva pro místní rozvoj z dubna 2025 to vylučuje 68 % lidí, kteří by jinak mohli být kvalifikovaní.

Proces trvá 60-90 dní. Musíš předložit doklady o příjmech, smlouvu o nájmu, doklad o bydlení. Ale pokud jsi v této skupině, je to skvělá volba. V červenci 2025 ministerstvo oznámilo rozšíření programu o 500 milionů Kč. To znamená, že v roce 2026 bude možné získat o 40 % více těchto půjček. Ale i tak jich bude málo. Nejde o řešení pro všechny, ale pro ty, kteří skutečně potřebují a splňují podmínky.

Rent-to-own - koupíš byt, ale nevíš, kolik ti to bude stát

Za 5-10 % zálohy si najmeš byt, a každý měsíc platíš nájem, který se po 3-5 letech převede na kupní cenu. To zní jako skvělá výhoda. Ale není to tak. Kupní cena je fixní od začátku. A většinou je o 10-15 % vyšší než tržní hodnota bytu. Pokud byt v té době stál 6 milionů, ty platíš 6,6 milionu. A to i když trh klesne.

Seznam Zprávy z července 2025 odhadly, že skryté náklady v tomto modelu činí 200 000-400 000 Kč. A to jen za rozdíl ceny. Pokud se rozhodneš ukončit smlouvu, ztrácíš všechny zaplacené částky. V Facebookové skupině „Bydlení v ČR“ má tento model 35 % negativních příspěvků. Uživatel z Ostravy napsal: „Nemožnost ukončit smlouvu bez ztráty všech zaplacených částek.“

Tento model je vhodný jen pro jednu skupinu: lidi bez kreditní historie. Pokud jsi měl problémy s platební schopností, nemáš záruku, nebo jsi se nezapsal do rejstříku, rent-to-own ti může dát šanci. Ale je to jako koupit auto s vysokým úrokem - vypadá to jako řešení, ale vlastně platíš za možnost.

Dopředná hypotéka - zajištěná sazba, ale riziko pokut

Komerční banka a ČSOB nabízejí dopřednou hypotéku. Zajistíš si úrokovou sazbu na 3 roky, aniž bys měl vybraný byt. Pokud najdeš nemovitost do 24 měsíců, úvěr se aktivuje. Pokud ne, banka ti strhne pokutu až 500 000 Kč. To je největší past. V červnu 2025 se v jedné skupině na Redditu objevilo 62 % negativních zkušeností. Uživatel z Plzně napsal: „Banka mi strhla 380 000 Kč za nevyužití schválených 4,2 milionu Kč, když se nákup bytu zhroutil kvůli prodejci.“

Je to jako koupit lístek na letadlo, které se nikdy neodlétne. A platíš za to. Tato možnost je vhodná jen pro ty, kteří mají jasný plán, vědí, kde chtějí bydlet, a mají rezervu na pokutu. Pokud ješ na trhu nejistě, nebo se můžeš rozhodnout po týdnu, nebo máš pochybnosti o prodejci - vyhýbej se tomu.

Co říkají experti a jak se vyhnout chybám

Prof. Pavelka z Vysoké školy ekonomické v Praze říká: „Kombinace hypotéky s nezajištěným úvěrem je jako jít po ledě - vypadá to, že to jde, ale když se rozbije, padneš.“ A má pravdu. 83 % lidí, kteří kombinují více úvěrů, podceňuje náklady. Průměrně překročí rozpočet o 18 %.

Expertní konsenzus z Investičního deníku z roku 2025 ukazuje: 68 % ekonomů považuje za nejstabilnější model kombinaci hypotéky (80 %) s půjčkou ze stavebního spoření. Zbytek je riziko. A riziko se nesmí měřit jen v korunách. Měří se v klidu, v bezpečí, v možnosti přežít krizi.

Co dělat, když nemáš na akontaci? Nejdřív spoř. I když to zní jako triviální rada. Pokud máš 50 000 Kč, začni spořit 5 000 Kč měsíčně. Za 10 měsíců budeš mít 100 000. A to ti stačí k přechodu z 90 % na 80 % LTV - což ti ušetří desítky tisíc korun na úrocích. Druhá věc: neber úvěr jen proto, že ti ho schválili. Podívej se na celkové náklady. Vypočítej, kolik zaplatíš za 10 let. Nejen splátku.

Trh alternativního financování roste. V roce 2024 vzrostl o 28 %, v roce 2025 se očekává dalších 19 %. Ale to neznamená, že je to dobrá volba. Znamená to, že lidé jsou v panice. A panika stojí peníze. A většinou i klid.

Co si pamatovat, když se rozhoduješ

- Nejbezpečnější cesta: Stavební spoření + hypotéka. I když to trvá déle, je to jediná možnost, která ti nezatíží život.

- Nejnebezpečnější cesta: Nezajištěný úvěr. Rychlá peníze, ale dlouhý dluh. A riziko, že se ti splátky zdvojnásobí.

- Nejvíc zavádějící cesta: Rent-to-own. Vypadá jako vlastnictví, ale vlastně platíš nájem s přesahem.

- Největší past: Dopředná hypotéka. Zajistíš si úrok, ale můžeš zaplatit půl milionu za to, že jsi se rozhodl jinak.

Pokud chceš byt, nejde jen o to, jak ho koupíš. Jde o to, jak ho budeš platit za dalších 20 let. A to je větší výzva než shromáždit akontaci.

Můžu si koupit byt bez vlastních peněz?

Ne. V Česku je od roku 2023 povinné mít alespoň 10 % akontace. Pro mladé do 36 let je výjimka na 10 %, ale to znamená, že za byt za 7 milionů Kč musíš mít 700 000 Kč. Bez nich žádná banka neposkytne úvěr. Alternativy jako rent-to-own nebo nezajištěné úvěry neodstraňují potřebu vlastních prostředků - jen ji skrývají ve větších nákladech.

Je lepší půjčka ze stavebního spoření nebo hypotéka?

Není to buď nebo. Nejlepší je kombinace. Hypotéka pokryje 80 % ceny, stavební spoření doplní 10-15 %, a zbytek je tvoje akontace. Úroky ze stavebního spoření jsou nižší než u hypotéky, a pokud máš státní příspěvek, můžeš ušetřit až 15 % celkového nákladu. Hypotéka sama o sobě je levnější než nezajištěný úvěr, ale pokud ti chybí akontace, stavební spoření je nejbezpečnější doplněk.

Proč nezajištěný úvěr na byt není dobrý nápad?

Protože je drahý, krátkodobý a nebezpečný. Úroky jsou o 4-6 procentních bodů vyšší než u hypotéky. Splátky jsou kratší - do 8 let, zatímco hypotéka je na 25-30 let. To znamená, že měsíční splátka je o 30-50 % vyšší. A když se úroky zvednou, jak se stalo v roce 2024, můžeš přijít o všechny příjmy. ČNB varuje, že 72 % lidí, kteří kombinují hypotéku s nezajištěným úvěrem, překračují bezpečný poměr dluhu k příjmu. To je výzva k bankrotu.

Je rent-to-own vhodné pro mladé lidi?

Jen pokud nemáš žádnou jinou možnost. Rent-to-own je pro lidi bez kreditní historie, bez záruk, nebo s problémy s platební schopností. Ale cena je vyšší o 10-15 %, a pokud smlouvu ukončíš, ztrácíš všechny platby. Většina lidí si neuvědomí, že platí nájem, ne vlastnictví. A když se trh zvýší, ty platíš fixní cenu - tedy přeplácíš. Pro mladé lidi s příjmem a schopností spořit je to horší volba než stavební spoření.

Co se změní v roce 2026?

Od ledna 2026 ČNB zpřísní pravidla pro nezajištěné úvěry použité k doplnění akontace. Místo 20 % z hodnoty nemovitosti bude povoleno jen 15 %. To znamená, že koupit byt s 80 % hypotékou a 15 % úvěrem bude možné jen s 5 % vlastních peněz. A to je pro většinu lidí nemožné. Zároveň se očekává zvýšení počtu státních půjček o 40 %, ale jejich podmínky zůstanou přísné. Alternativy budou stále méně přístupné - a drahší.