Pojištění nemovitosti v rizikové oblasti: Jaké má podmínky a jak se připravit

Stojíte před domem, který máte rádi, ale slyšíte, že je v zóně 3 nebo dokonce 4? Nebo jste právě zjistili, že vaše nemovitost spadá do oblasti s vysokým rizikem povodní? Pokud ano, pak víte, že pojištění není jen otázka „chci to mít“, ale „vůbec ho můžu dostat“ a za jakou cenu. V České republice se podmínky pojištění nemovitosti v rizikových oblastech liší od běžných pravidel - a mnoho lidí se do toho vůbec nezapojí, dokud nezazní první varování od pojišťovny.

Nejde o to, že by pojišťovny byly „zlé“. Jde o to, že riziko je reálné. Od roku 2020 se počet povodňových škod zvýšil o 37 %. V některých oblastech už pojišťovny nejsou schopny pokrýt škody bez toho, aby se předem přísně podmínky vymezily. A pokud nevíte, jak fungují tyto podmínky, můžete se najednou ocitnout bez ochrany - i když jste platili pojistné desítky let.

Co znamenají povodňové zóny 1 až 4?

Pojišťovny v Česku nevyužívají vlastní systém hodnocení rizika. Používají oficiální mapy Českého hydrometeorologického ústavu (CHMI), které dělí území na čtyři zóny podle pravděpodobnosti povodně:

- Zóna 1: Zanedbatelné riziko - téměř žádná povodeň v historii. Pojištění je jednoduché, levné, bez dodatečných podmínek.

- Zóna 2: Nízké riziko - zóna staleté vody (povodeň jednou za 100 let). Pojišťovny obvykle uzavírají smlouvy, ale mohou požadovat základní dokumentaci.

- Zóna 3: Střední až vysoké riziko - zóna padesátileté vody (povodeň jednou za 50 let). Zde už se podmínky zpřísňují. Pojištění je možné, ale pojistné stoupá a vyžadují se protipovodňová opatření.

- Zóna 4: Velmi vysoké riziko - povodeň jednou za 20 let nebo častěji. Zde mnoho pojišťoven odmítá uzavřít smlouvu vůbec. Pokud ano, pojistné může být třikrát vyšší než v zóně 1.

Na webu VODA nebo POVIS můžete zadat adresu své nemovitosti a zjistit přesnou zónu. Nezaberte to na lehkou váhu - pokud máte dům v zóně 3 a nevíte o tom, můžete se najednou ocitnout v situaci, kdy pojišťovna odmítne plnit škodu, protože „nezadali jste správnou zónu“.

Co pojišťovny vyžadují v rizikových oblastech?

V zóně 2 je většinou stačí, když máte kompletní dokumentaci o stavu domu. V zóně 3 a 4 už to není jen o papírech - pojišťovny chtějí vidět, že jste činně chránili svůj dům.

Typické požadavky:

- Fotky nebo plány zvednutých vstupních dveří (alespoň 15-20 cm nad úrovní země)

- Dokumentace o instalaci vodotěsných vrat nebo zámkových systémů proti vnikání vody

- Protokoly o zvednutí elektrického rozvaděče a přívodů (plyn, voda, elektřina)

- Stavba nebo úprava ochranné hráze nebo odvodňovacího systému kolem domu

- Prohlídky stavebního stavu od ověřeného technika

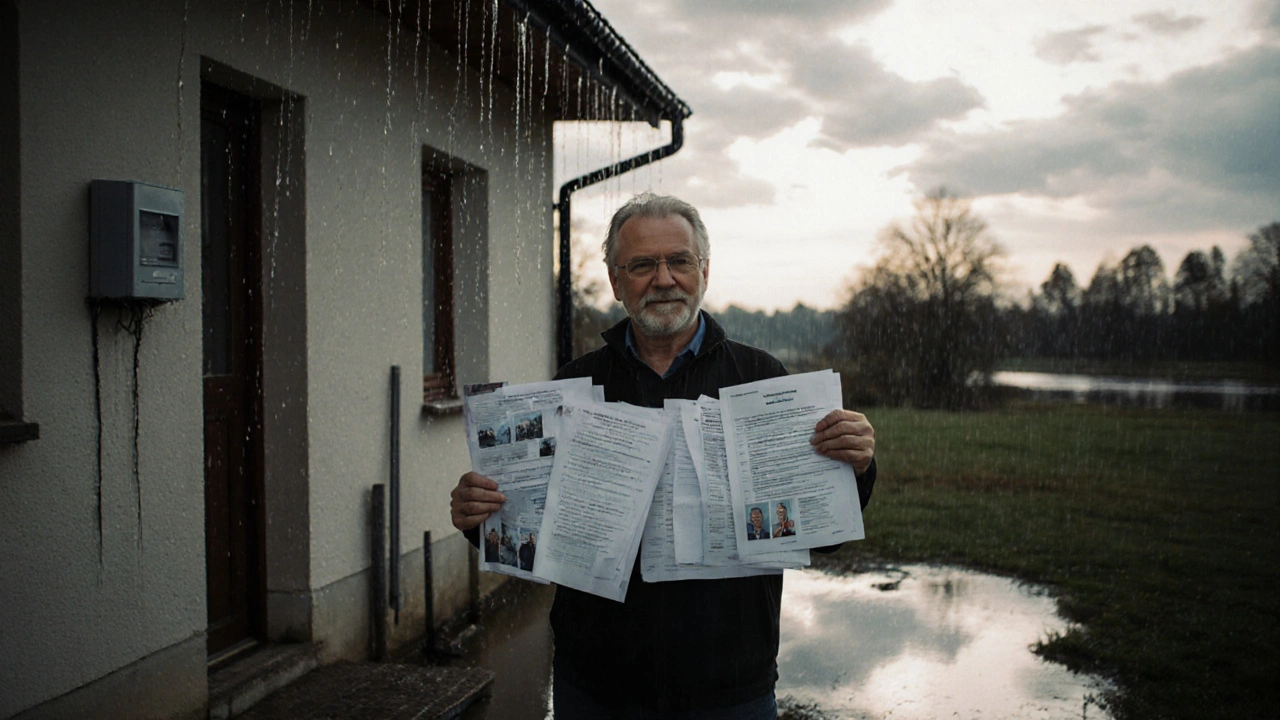

Uživatel Jan z Pardubic si v roce 2022 musel předložit sedm dokumentů - od fotek zvednutých dveří až po potvrzení od stavebního úřadu. Přesto mu pojistné navýšili o 45 %. Proč? Protože pojišťovna zjistila, že jeho dům má základy na hlíně, která se při povodni rychle nasává vodou - a to je riziko, které se nedaří plně eliminovat.

Na druhou stranu uživatel „pojisteny_uzivatel“ z Brna si v roce 2023 instaloval vodotěsná vrat a zvedl rozvaděč o 30 cm. Pojišťovna mu snížila pojistné o 22 %. To je důkaz: opatření platí.

Kolik stojí pojištění v rizikové oblasti?

Cena se liší podle zóny, velikosti domu a provedených opatření. Pro rodinný dům o 150 m²:

- Zóna 1: 600-900 Kč/rok

- Zóna 2: 900-1 500 Kč/rok

- Zóna 3: 1 200-2 500 Kč/rok (standardní pojištění), až 4 000 Kč/rok (specializované)

- Zóna 4: 5 000-8 500 Kč/rok - pokud vůbec někdo nabízí

Ve srovnání s nízkorizikovými oblastmi to znamená navýšení o 20-50 % v zóně 3 a až trojnásobek v zóně 4. A to je ještě jen za základní pojištění nemovitosti - nezapomeňte, že většina smluv nezahrnuje vnitřní vybavení. Pokud chcete i nábytek, elektroniku nebo kuchyňské zařízení, musíte si doplnit pojištění domácnosti. A to už může být o dalších 500-1 000 Kč ročně.

Největší chybou je podpojištění. Podle KB pojišťovny 58 % lidí v rizikových oblastech má pojistnou částku nižší než 70 % skutečné hodnoty domu. Co to znamená? Pokud se domu stane škoda za 1,5 milionu Kč, ale pojistná částka je jen 800 000 Kč, pojišťovna zaplatí jen 53 % - protože platí princip proporcionality. Výsledek: zůstanete s polovičním domem a polovičním plněním.

Co je karenční doba a proč na ni musíte myslet?

Největší překvapení pro mnoho lidí je karenční doba. Pokud si smlouvu sjednáte v zóně 3 nebo 4, pojištění nezačne plnit hned. Většina pojišťoven stanovuje karenční dobu 12 měsíců pro povodňové škody.

To znamená: koupíte dům v zóně 3 v lednu 2025, sjednáte pojištění, a v červnu 2025 přijde povodeň. Nezískáte žádné plnění. Pojišťovna řekne: „Smlouva ještě nebyla platná pro povodňové události.“

Toto platí i pro případ, že jste předtím měli pojištění u jiné pojišťovny. Nová smlouva má vždy novou karenční dobu. Pokud chcete být chráněni, musíte sjednat pojištění nejpozději v roce před plánovaným nákupem - nebo se připravit na to, že první rok budete riskovat bez ochrany.

Kdo nabízí pojištění v rizikových oblastech?

Největší pojišťovny v Česku - Generali, Kooperativa, Allianz - mají různé přístupy:

- Generali Česká pojišťovna: Nabízí produkt „Bezpečný dům Plus“ pro zónu 3 - snížení pojistného o 15 %, pokud máte dokumentovaná protipovodňová opatření.

- Kooperativa: Většinou uzavírá smlouvy v zóně 3, ale vyžaduje podrobnou dokumentaci. V zóně 4 jen výjimečně.

- Allianz: Více omezená nabídka, častěji odmítá v zóně 3 a 4.

Podle České asociace pojišťoven (ČAP) v roce 2023 pouze 38 % pojišťoven nabízelo plnou ochranu ve zóně 3, ve zóně 4 jen 7 %. To znamená: pokud hledáte pojištění v zóně 4, můžete se setkat s tím, že z 8 pojišťoven 6 odmítne. Zbylé 2 budou chtít cenu, která vás překvapí - a nejspíš s ní budete souhlasit, protože žádná jiná možnost neexistuje.

Co dělat, když vám pojišťovna odmítne?

Neexistuje státní pojištění pro povodně v Česku - a to je jedna z největších mezer v ochraně majetku. Pokud vám pojišťovna odmítne smlouvu, máte jen pár možností:

- Prověřte, zda jste správně určili zónu. Někdy jsou mapy nepřesné. Zkontrolujte souřadnice na CHMI - někdy je dům v zóně 3, ale ještě není zaznamenaný.

- Udělejte více protipovodňových opatření. Zvednutí rozvaděče, instalace vodotěsných vrat, odvodnění okolí - to vše může změnit hodnocení rizika.

- Přejděte na specializované pojištění. Některé malé pojišťovny nebo fondy nabízejí „povodňové doplňkové pojištění“ - ale často s vysokou fraktální částí a omezenými limity.

- Nezapomeňte na státní podporu. V některých oblastech (např. v Ústí nad Labem nebo v Olomouci) existují programy na podporu protipovodňových opatření - např. granty na zvednutí domu. Zkontrolujte na webu Ministerstva životního prostředí.

Petra z Ústí nad Labem, která žije v zóně 4, měla 6 odmítnutí. Zbylé dvě pojišťovny jí nabídly 8 500 Kč ročně - více než trojnásobek průměru. Ví, že to není spravedlivé, ale nemá jinou možnost. „Nemůžu si dovolit přestěhovat,“ říká. „Takže platím. A každý rok se bojím, když začne pršet.“

Co se změní do roku 2027?

Největší hrozba není v současných podmínkách - ale v tom, co přijde. Klimatické změny zvyšují riziko povodní. Podle CHMI do roku 2030 se 15-20 % nemovitostí v zónách 1 a 2 přesune do vyšších rizikových kategorií.

Od roku 2025 se budou povodňové mapy aktualizovat čtvrtletně, ne ročně. To znamená: dům, který je dnes v zóně 2, může být za rok v zóně 3 - a vaše pojistné se okamžitě zvýší. Pojišťovny už nyní uvažují o bonusových systémech - pokud máte aktivní systém proti povodním, můžete dostávat slevu až 15 %. To bude základní pravidlo do roku 2025.

Státní podpora bude klíčová. Pokud se nepodaří snížit riziko o 20 % do roku 2030, pojišťovny budou muset vypínat nabídku v zónách 3 a 4. A to znamená: nebudete moci pojištění vůbec získat. Nejen že budete riskovat škodu - budete i bez možnosti ochrany.

Co dělat dnes?

Nečekejte na povodeň. Nečekejte na zprávu od pojišťovny. Nečekejte, až se vám zvýší pojistné.

Postupujte takto:

- Zjistěte svou povodňovou zónu na portálu VODA nebo POVIS.

- Zkontrolujte, zda máte správnou pojistnou částku - alespoň 90 % skutečné hodnoty domu.

- Prohlédněte si dům: jsou dveře zvednuté? Je rozvaděč v bezpečné výšce? Je voda odváděna od základů?

- Pokud jste v zóně 3 nebo 4, kontaktujte pojišťovnu - a připravte dokumentaci o opatřeních.

- Pokud vám někdo odmítne, nevzdávejte se. Zkuste jinou pojišťovnu - nebo zvažte, zda se nevyplatí investovat do opatření, která sníží riziko.

Pojištění v rizikové oblasti není luxus. Je to základní ochrana - jako když máte v domě kouřové detektory. Pokud to neuděláte, nejste jen neopatrní - jste nezodpovědní k sobě i k ostatním, kteří mohou být zasaženi vaší škodou.

Jak zjistím, ve které povodňové zóně mám nemovitost?

Použijte oficiální mapy Českého hydrometeorologického ústavu (CHMI) na portálech VODA nebo POVIS. Zadejte přesnou adresu nebo souřadnice vaší nemovitosti. Systém vám okamžitě zobrazí zónu 1-4. Nezapomeňte, že mapy se aktualizují - pokud jste si to zjistili před dvěma lety, zkontrolujte to znovu.

Můžu si pojištění sjednat, když jsem právě koupil dům v zóně 4?

Je to velmi obtížné. Většina pojišťoven odmítá pojišťovat nemovitosti v zóně 4. Pokud najdete někoho, kdo to dělá, pojistné bude extrémně vysoké - a bude platit karenční doba 12 měsíců. To znamená: pokud přijde povodeň do roku, nezískáte žádné plnění. Nejlepší řešení je investovat do protipovodňových opatření a počkat, než se riziko sníží.

Proč mi pojišťovna navýšila pojistné, i když jsem udělal všechna opatření?

Protože pojišťovna hodnotí celkové riziko - ne jen vaše opatření. Pokud je váš dům postavený na jílovité zemi, máte blízko k řece, nebo v okolí chybí odvodnění, může být riziko stále vysoké. V některých případech se pojišťovny řídí i historií povodní v dané oblasti - a ta se nezmění jen proto, že jste zvedl dveře.

Je možné pojištění domácnosti sjednat zvlášť od pojištění nemovitosti?

Ano, ale v rizikových oblastech je často nutné sjednat obě pojištění společně. Některé pojišťovny neumožňují doplnit pojištění domácnosti, pokud nemovitost není plně pojištěná. Zkontrolujte podmínky - a pokud chcete chránit nábytek, elektroniku nebo kuchyňské zařízení, nezapomeňte na to, že to může stát dalších 500-1 000 Kč ročně.

Co se stane, když nebudu mít pojištění a přijde povodeň?

Nikdo vám nezaplatí. Neexistuje státní kompenzace za škody na nemovitostech v Česku. Pokud nemáte pojištění, musíte opravu zaplatit z vlastní kapsy. V některých případech můžete požádat o pomoc z místních fondů, ale ty jsou omezené a nezahrnují celou škodu. Bez pojištění jste zcela na hraně.