Plánuješ koupit byt nebo dům a už si myslíš, že máš všechno spočítané? Zkus si odpovědět na jednoduchou otázku: kolik skutečně musíš mít na účtu, abys nemusel v poslední chvíli odložit koupi? Většina lidí si myslí, že stačí kupní cena plus několik tisíc na notáře. To je nejčastější chyba. A důvod, proč 26,7 % hypotečních žádostí v Česku v roce 2025 selhalo - ne kvůli špatnému příjmu, ale kvůli podcenění skutečných nákladů.

Největší chyba: Kupní cena ≠ hodnota pro banku

Nejčastější chyba? Věřit, že když si najdeš byt za 5 milionů Kč, tak banka ti půjčí 5 milionů. To se nestane. Banky nekupují nemovitosti, hodnotí je. A jejich odhad je často nižší než kupní cena. Podle dat Českého statistického úřadu z roku 2025 se rozdíl mezi kupní cenou a bankovním odhadem vyskytuje u 68,3 % prvních kupujících. V průměru chybí 15-25 % vlastních zdrojů, které jsi si myslel, že máš.

Příklad: Najdeš byt za 4,8 milionu Kč. Banka ho ohodnotí na 4,3 milionu. To znamená, že musíš doplatit 500 000 Kč z vlastních peněz. A ty je nemáš? Transakce se zhroutí. A nejhorší je, že to často zjistíš až v den podepsání smlouvy. Většina lidí neví, že banka má právo odmítnout úvěr i poté, co jsi zaplatil zálohu. A ty 500 000 Kč? Ztraceno.

Co se počítá kromě ceny nemovitosti?

Když se podíváš na kompletní seznam nákladů, začneš vidět, že kupní cena je jen začátek. Musíš počítat:

- Transakční poplatky: Notář (0,5-1,5 % z hodnoty), katastrální poplatek (0,1-0,3 %), poplatky za převod vlastnictví (0,2-0,5 %). U bytu za 5 milionů to je 50 000-100 000 Kč jen na papíry.

- Provozní náklady: To, co platíš každý měsíc. Údržba bytu - 0,75 % z reprodukční ceny ročně. Pro 5 milionů to je 37 500 Kč za rok. Pojištění nemovitosti - minimálně 2 000 Kč ročně. Daň z nemovitosti - 261 Kč ročně. A to všechno jen za začátek.

- Rekonstrukce a opravy: Starý byt? Koupil jsi ho za „dobrou cenu“? Nezapomeň, že za tím „dobrým“ cenovým štítkem může být 20 let zapomenuté údržby. Koupelně? Kuchyně? Tlumené potrubí? Všechno to stojí. Podle uživatelských příběhů z REALITNI24.cz je průměrná rozdíl mezi plánovanými a skutečnými náklady na rekonstrukci 92,5 %.

Průměrná domácnost v Praze utrácí 15,3 % svého měsíčního příjmu na provoz nemovitosti. V regionech to je 11,7 %. To není jen elektřina a voda. To je oprava střechy, výměna oken, zásobník na teplo, výměna topného systému. A všechno to přijde v nejhorší chvíli - když už máš hypotéku a máš děti.

Online kalkulačky - pomoc nebo past?

Je tady spousta zdarma kalkulaček: Valuo.cz, odhadnemovitosti-zdarma.cz, HYPOX.cz. Vypadají pěkně, výsledky jsou rychlé. Ale většina z nich je jako GPS, který ti říká, že jsi na cestě do Brna - když ve skutečnosti jsi v Olomouci.

Testy Deníku N z března 2025 ukazují, že automatické kalkulačky mají průměrnou odchylku 8,7 % od skutečné ceny. U památkově chráněných domů je to až 22,3 %. Proč? Protože neví, jestli je byt výborně opravený nebo má skryté škody. Neví, jestli je výměna kachlové kamny za plynový kotel výhodná nebo ne. Neví, jestli je dům v Olomouci, kde stavební práce stojí o 25 % více než v Jižních Čechách.

Bankovní kalkulačky, jako HYPOX.cz, jsou přesnější - jejich chyba je jen 4,2 %. Proč? Mají přístup k 450 000 transakcím za poslední 36 měsíců. Ale i ty nezohledňují tvůj konkrétní případ. Pokud chceš být jistý, musíš kombinovat automatický odhad s manuální úpravou.

Praktický návod: Jak počítat správně

Nechceš, aby ti koupě bytu zklamala? Postupuj podle těchto 4 kroků, které doporučuje Česká bankovní asociace:

- Získej profesionální odhad hodnoty. Nevyužívej jen kupní cenu. Požádej o odhad od nezávislého odhadce. Cena je 3 500-8 000 Kč, ale je to investice, která ti může ušetřit 500 000 Kč. Nebo použij bankovní odhad - většina bank ti ho udělá zdarma, pokud podáš žádost o hypotéku.

- Připočti transakční náklady. Vezmi bankovní odhad a vynásob ho 2,5 %. To je průměrná částka na notáře, katastr a poplatky. Pro 4,3 milionu Kč to je 107 500 Kč.

- Vypočítej provozní náklady. Vezmi reprodukční cenu (co by stálo postavit nový byt stejného typu), vynásob 0,75 % a přičti 2 000 Kč za pojištění a 261 Kč za daň. Pro byt s reprodukční cenou 5 milionů: 37 500 + 2 000 + 261 = 39 761 Kč ročně.

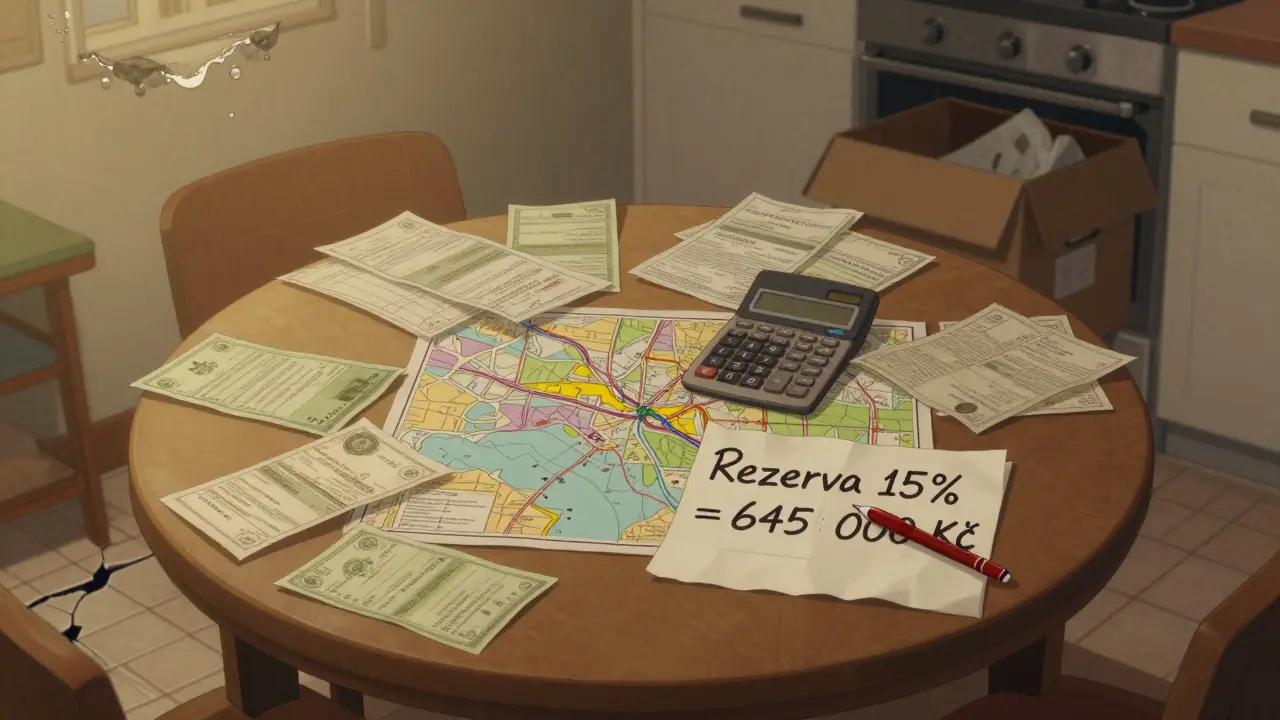

- Přidej rezervu 15-20 %. To je klíč. Většina lidí si myslí, že „něco se stát nemůže“. Ale v 63,5 % případů se něco stane. Nečekaná závada v podlaze, prasklé potrubí, nečekaná oprava výtahu. Rezerva 15 % z celkových nákladů ti většinou stačí. Pokud máš byt starší než 30 let, dej 20 %.

Příklad: Byt za 4,8 milionu Kč, bankovní odhad 4,3 milionu. Transakční náklady: 107 500 Kč. Provozní náklady ročně: 39 761 Kč. Rezerva 15 % z 4,3 milionu = 645 000 Kč. Celkem potřebuješ: 4 300 000 + 107 500 + 645 000 = 5 052 500 Kč. To je tvůj skutečný rozpočet. Ne 4,8 milionu.

Kdo podceňuje nejvíc?

Největší problém je u lidí ve věku 25-34 let. U nich je podcenění nákladů v 41,3 % případů. Proč? Chcete koupit první byt, máte málo zkušeností, a zároveň vás láká „dobrá cena“. Koupíte byt, který je levný, protože má špatné okna, zastaralou elektroinstalaci a nefunkční výtah. A pak se divíte, proč vám měsíčně uběhne 15 000 Kč na opravy.

Zkušení investoři nad 45 let podceňují náklady jen ve 22,8 % případů. Proč? Vědí, že „levný“ byt je často nejdražší. Vědí, že banka nekupuje. Vědí, že rezerva není zbytečná - je nutná.

Co se mění v roce 2026?

Od května 2025 banky musí klientům předložit přehled o rozdílu mezi kupní cenou a bankovní hodnotou. To už snížilo počet selhání transakcí o 9,2 %. Od ledna 2026 začíná ČNB pilotní projekt s AI nástrojem „RealEstAIte“, který analyzuje 3D skeny bytů a předpovídá, kolik bude stát oprava za 5 let. V březnu 2026 přidala Valuo.cz funkci „Nákladový radar“, která sleduje ceny materiálů a práce v reálném čase - třeba v Olomouci, kde se stavební práce zdražily o 18 % za posledních 6 měsíců.

Do konce roku 2026 by měly být všechny hypoteční žádosti povinně vyhodnocovány pomocí certifikovaných kalkulaček s přesností nad 90 %. To je dobře. Ale jak říká Mgr. Petra Vlčková z Nadace finanční gramotnosti: „Bez vzdělávání budou i nejpřesnější kalkulačky málo užitečné. 65 % lidí ignoruje varování, protože chtějí věřit, že koupili za dobrou cenu.“

Závěr: Nepočítej s cenou, počítej s realitou

Koupě nemovitosti není jako nákup telefonu. Když si koupíš telefon za 20 000 Kč, víš, že bude fungovat. S bytem to tak není. Můžeš koupit byt za 4,8 milionu, ale za tím číslem může být 800 000 Kč skrytých nákladů. Nezapomeň na bankovní odhad. Nezapomeň na provoz. Nezapomeň na rezervu. A nezapomeň - nejdražší chyba není, že jsi zaplatil moc. Je, že jsi zaplatil málo a pak jsi musel odložit všechno.

Nečekané náklady přijdou. Ale pokud je máš započítané, tak je nezničí. Zvládneš je. A budeš mít byt, který ti bude sloužit - ne tě bude dlužit.