Stále více lidí si myslí, že koupit byt a pronajímat ho je jednoduchý způsob, jak si vydělat. Ale co když vaše očekávání o nájemném jsou úplně mimo realitu? V roce 2025 je v Česku nadhodnocení nájemného jednou z nejčastějších chyb, které investory stojí tisíce korun. Nejde jen o to, že byt nebude rychle pronajat. Jde o to, že vaše očekávaný výnos - třeba 5 % nebo 6 % - se může změnit v 2 %, a to za cenu dlouhých měsíců prázdného bytu, nečekaných nákladů a ztraceného času.

Proč se nájemné nadhodnocuje? A kde to nejčastěji dopadne?

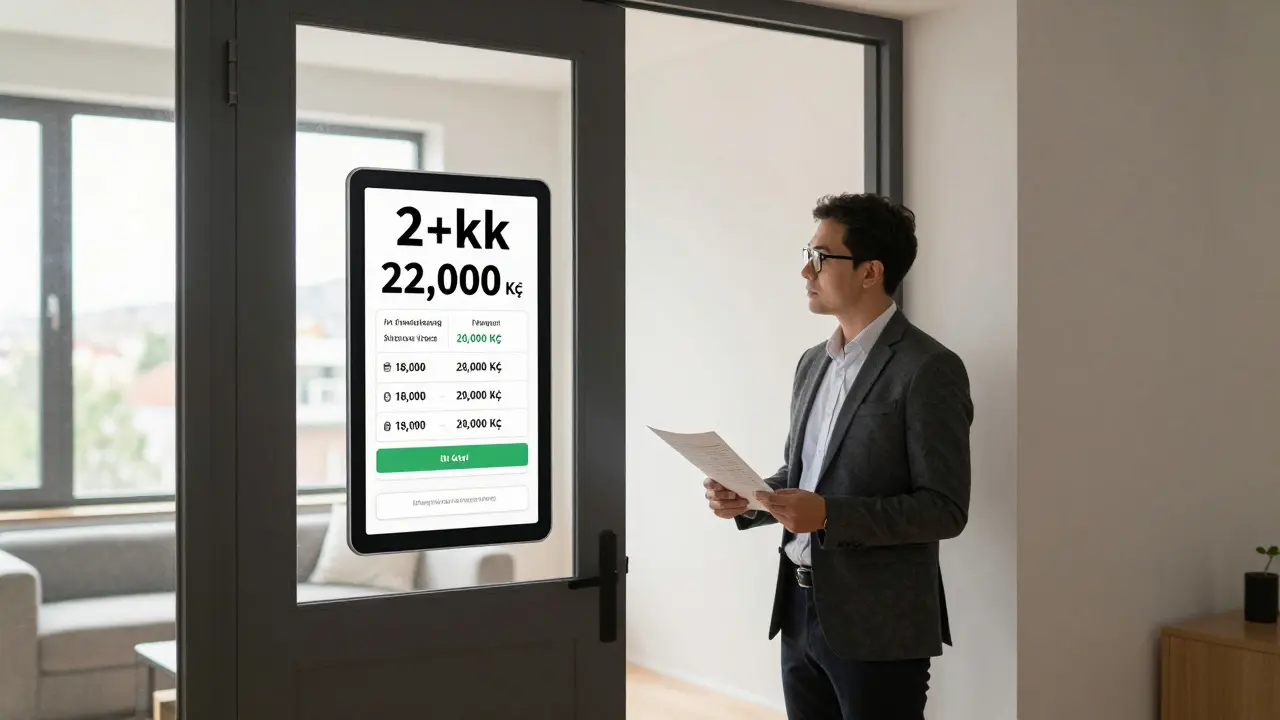

Mnoho investorů se dívá na nájemné jen podle toho, kolik za něj někdo platí v jiném domě na stejné ulici. Ale to nestačí. V Praze se můžete setkat s byty 2+kk, které mají nájemné 22 000 Kč - a vypadá to jako obrovská příležitost. Ale když se podíváte na cenu bytu, která je 6,2 milionu, zjistíte, že výnos je jen 4,3 %. A to je vlastně dobré. Většina lidí si myslí, že 22 000 Kč je „normální“ cena, ale nezajímají se, kolik stojí byt, který pronajímají. A to je první chyba.

V menších městech je to ještě hůř. Investor v Ústí nad Labem koupil byt za 2,1 milionu a očekával nájemné 14 000 Kč. Skutečně ho pronajal za 11 500 Kč. Proč? Protože všechny sousední byty byly za 10 000-12 000 Kč. Trvalo mu dva měsíce, než našel nájemníka. A když se podíváte na data, zjistíte, že v Ústí se byty průměrně pronajímají za 47 dní. V Praze to je 36 dní. To znamená, že v Ústí máte každý rok dva měsíce, kdy nezískáte nic. A když přidáte náklady na správu, údržbu a pojištění, vaše „6 % výnos“ se změní v 3 % - nebo méně.

Co je opravdu důležité: poměr nájmu k ceně

Nechte si říct jednu věc: nájemné samo o sobě je klamavé. Důležitý je poměr nájmu k pořizovací ceně. V Praze je normální, že výnos z nájmu je kolem 3 %. V Brně kolem 4 %. V Ústí nad Labem může být 6-8 %. Ale co když cena bytu roste jen o 1 % ročně? V Praze roste o 8 %. To znamená, že i když výnos je nižší, vaše nemovitost získává na hodnotě každý rok. V Ústí se byt za pět let zvýší v hodnotě o 5 %, ale v Praze o 40 %. Která investice je lepší?

Pravidlo pro začátečníky: pokud je poměr nájmu k ceně nižší než 3 %, je to v Praze možná ještě akceptovatelné - ale jen pokud víte, že cena bude růst. Pokud je to nižší než 4 % v Brně nebo 5 % v menších městech, pak jste v riziku. Většina investorů, kteří se zhroutí, se dívá jen na to, kolik dostanou za nájemné. Ale nevidí, kolik za to zaplatili.

Velikost bytu má větší vliv, než si myslíte

Nejčastější chyba: kupovat 3+kk byt, protože „to přece vydělá více“. Ale to je největší omyl. V Praze se 2+kk pronajímají rychleji, stojí méně a mají větší poptávku. Většina nájemníků jsou mladí páry, studenti, jednotlivci - a ti nechtějí byt za 25 000 Kč. Ti chtějí byt za 18 000-22 000 Kč. A když si koupíte 3+kk za 4 miliony, který má nájemné 20 000 Kč, váš výnos je jen 5 %. Ale když si koupíte dva 2+kk byty za 2 miliony každý, a každý má nájemné 15 000 Kč, váš výnos je 7,5 % - a máte dva byty, ne jeden. Pokud jeden zůstane prázdný, druhý vám stále přináší příjem.

Menší byty (1+kk a 2+kk) jsou výhodnější všude - v Praze, Brně, Ostravě. Mají nižší pořizovací cenu, rychlejší pronájem a větší poptávku. Větší byty jsou vhodné jen v určitých lokalitách - třeba v centru Brna, kde jsou rodiny, které hledají více prostoru. Ale i tam je riziko: pokud se nájemník odstěhuje, může trvat 6-8 týdnů, než najdete nového. A to je 6-8 týdnů, kdy nezískáte nic.

Nová pravidla ČNB: Co se změní v dubnu 2026?

Největší změna, která přichází, není v nájemném. Je v hypotékách. Od 1. dubna 2026 budou banky vyžadovat vyšší vlastní kapitál pro investiční nemovitosti. To znamená: pokud chcete koupit byt na pronájem, budete potřebovat více než 20 % vlastních peněz. Dříve jste mohli vzít 80 % hypotéky. Teď budete muset mít alespoň 30-40 % na vlastní účet. A to nejen pro třetí byt - ale už pro každý další, který kupujete za účelem pronájmu.

Co to znamená pro vás? Pokud máte 1,5 milionu a chcete koupit byt za 2,5 milionu, dříve jste mohli vzít 2 miliony hypotéky. Teď budete potřebovat 1 milion vlastních peněz - a zbylých 1,5 milionu nebudete moci půjčit. To znamená, že mnoho lidí prostě nebude moci investovat. A to způsobí, že se trh trochu ochladí. Neznamená to, že se ceny zhroutí. Ale znamená to, že ty, kteří investují teď, budou mít větší výhodu - protože budou mít vyšší vlastní kapitál a budou mít větší kontrolu nad rizikem.

Co dělat, abyste se vyhnuli chybám?

První krok: nezávisle zkontrolujte nájemné. Nechte si vytisknout aktuální nabídky na IdealniNajemce.cz nebo Sreality.cz pro vaši ulici. Nechte si ukázat 10-15 podobných bytů. Nechte si říct, kolik se skutečně pronajímá. Ne všechny nabídky jsou realistické. Mnoho lidí vystavuje byty za 15 000 Kč, ale ve skutečnosti je pronajímají za 12 000. To je normální. Ale pokud vaše očekávání je 15 000 a všechny sousední byty jsou za 11 000, pak vaše očekávání je nerealistické.

Druhý krok: počítejte s rezervou. Finanční poradkyně Karolína Vorlíčková říká: „Vždy počítejte s rezervou na neobsazenost a nečekané opravy - minimálně 15 % z očekávaného nájemného.“ To znamená: pokud očekáváte 18 000 Kč měsíčně, počítejte jen s 15 300 Kč. A pokud se byt nepronajme 2 měsíce, měli byste mít peníze na pokrytí nákladů.

Třetí krok: zvolte správnou lokalitu. Praha je nejbezpečnější. Brno je dobrá volba pro vyšší výnos. Ústí nad Labem je rizikové - vysoký výnos, ale nízký růst cen a dlouhé prázdné období. Pokud chcete dlouhodobou investici, vyberte místo, kde cena roste. Pokud chcete rychlý příjem, vyberte místo, kde je vysoká poptávka - ale nezapomeňte na riziko prázdného bytu.

Čtvrtý krok: nezapomeňte na náklady. Nájemné není čistý příjem. Musíte zaplatit: pojištění (cca 2 000 Kč/rok), údržbu (cca 1 000 Kč/měsíc), správu (5-10 % nájemného), daň z příjmu (15 %). To znamená, že z 18 000 Kč nájemného vám zůstane asi 13 000-14 000 Kč. Pokud nevíte, kolik vám zůstane, nevíte, kolik vyděláte.

Co dělat, když už jste koupili byt a nájemné je příliš vysoké?

Nejde o to, že jste udělali chybu. Jde o to, co děláte teď. Pokud máte byt, který se nepronajímá, nebo máte nájemné, které je o 20 % vyšší než trh, pak musíte snížit cenu. Nečekat. Neříkat si: „Za pár měsíců se to vyrovná.“ To se nevyrovná. Trh je realita. Pokud je sousední byt za 11 000 Kč, a váš je za 14 000, pak budete mít prázdný byt dalších 6 měsíců. A za těch 6 měsíců vám přijde 10 000 Kč na údržbu, 3 000 Kč na pojištění, 2 000 Kč na správu - a žádný příjem. To je 15 000 Kč ztráty. Snížením nájemného na 12 000 Kč získáte nájemníka za 3 týdny. A za 3 týdny máte 3 000 Kč příjmu - a začnete ztrácet méně.

Je lepší mít nájemné o 10 % nižší, ale byt obsazený, než mít nájemné o 10 % vyšší a byt prázdný.

Ještě jedna věc: nevěřte „zkušeným investorům“

Na Facebooku nebo na fórech najdete lidi, kteří říkají: „Koupil jsem byt za 1,8 milionu a vydělal jsem 12 % ročně!“ Ale když se podíváte na detaily, zjistíte, že byl byt v oblasti, kde se ceny nezvyšovaly 10 let. Nebo že ho měli v rodině, a neplatili daň. Nebo že ho prodali za 2,5 milionu za rok - a výnos byl vlastně z prodeje, ne z nájmu. To není investice. To je spekulace.

Investice je o dlouhodobém příjmu. Ne o tom, kolik jste vydělali za rok. A pokud se vaše nájemné neodráží trhem, pak to není investice. Je to riziko.

V roce 2025 je trh s byty v Česku napnutý. Ceny rostou. Nájemné roste. Ale to neznamená, že každý byt je dobrá investice. Největší chyba není to, že jste koupili špatný byt. Je to to, že jste si mysleli, že nájemné, které jste si představili, je realita. A to není.

Jak zjistím, zda je nájemné v mém bytě nadhodnocené?

Zkontrolujte aktuální nabídky na Sreality.cz nebo IdealniNajemce.cz pro vaši ulici a podobné byty. Sečtěte alespoň 10-15 podobných bytů a spočítejte průměrné nájemné. Pokud vaše nájemné je o 15 % nebo více vyšší než průměr, je pravděpodobně nadhodnocené. Nezapomeňte porovnávat byty stejné velikosti, výbavy a lokality.

Je lepší koupit byt v Praze nebo v menším městě?

Praha má nižší výnos z nájmu (3-4 %), ale rychlejší pronájem (36 dní) a vyšší růst cen (8 % ročně). Menší města, jako Ústí nad Labem, mají vyšší výnos (6-8 %), ale delší dobu prázdnosti (47 dní) a velmi nízký růst cen (1-2 %). Pokud chcete stabilní dlouhodobou investici, Praha je bezpečnější. Pokud chcete rychlý příjem a máte vlastní kapitál, můžete zkusit Brno nebo Plzeň - ale nečekejte, že se cena bytu zvýší o 50 % za pět let.

Proč je 2+kk lepší než 3+kk pro začátečníka?

2+kk byty mají nižší pořizovací cenu, širší poptávku a rychlejší pronájem. Většina nájemníků - mladí páry, studenti, jednotlivci - preferují menší byty. 3+kk byty jsou vhodné jen pro rodiny, kterých je méně, a jejich pronájem trvá déle. Kromě toho jsou 3+kk byty dražší, takže vaše výnosnost klesá, i když nájemné je vyšší.

Co znamená 11,9 % nadhodnocení nemovitostí podle ČNB?

To znamená, že tržní ceny bytů v Česku jsou o 11,9 % vyšší než jejich skutečná fundamentální hodnota - tedy to, co by měly stát podle příjmů, nákladů a poptávky. Jinými slovy: trh je přehřátý. Pokud se trh vyrovná, ceny by mohly klesnout. To neznamená, že se to stane hned. Ale znamená to, že investice, které se opírají o růst cen, jsou rizikovější.

Mám si koupit byt na hypotéku nebo za hotové?

Pokud máte dostatek peněz, je lepší koupit za hotové. Hypotéka zvyšuje riziko - pokud byt zůstane prázdný, musíte platit úrok i nájemné. Pokud nejste schopni pokrýt nájemné i úrok, můžete ztratit byt. S vlastním kapitálem máte větší rezervu. Pokud musíte vzít hypotéku, ujistěte se, že nájemné pokryje nejen úrok, ale i náklady na údržbu, pojištění a správu - a zůstane vám rezerva.