Koupíte byt nebo dům a zjistíte, že je zatížený hypotékou? Nebojte se. V roce 2023 tvořilo těchto transakcí podle ČNB až 78,5 % všech prodejů bytových jednotek v ČR. Je to běžný standard, ne výjimka. Klíčovým úskalím není samotná existence zástavního práva, ale synchronizace plateb a zápisů do katastru. Pokud se tento proces nepovede, hrozí situace, kdy zaplatíte plnou cenu, ale nemovitost zůstane pod tlakem původního dluhu. Cílem tohoto návodu je ukázat vám přesný postup, jak zajistit, aby byl převod čistý, rychlý a bez rizika pro vás jako kupujícího.

Co je zástavní právo a proč blokuje prodej?

Zástavní právo je právní břemeno zapsané v katastru nemovitostí, které slouží k zajištění splacení dluhu, nejčastěji hypotečního úvěru. Podle občanského zákoníku (č. 89/2012 Sb.) vzniká toto právo výlučně zápisem do katastru, nikoliv jen podpisem smlouvy s bankou. To znamená, že dokud je dluh aktivní, banka má prioritu na vrácení svých peněz z prodání nemovitosti před vámi i před jinými věřiteli.

Při koupi musíte pochopit jednoduchou logiku: Nemůžete koupit „čistou“ nemovitost, pokud na ní visí cizí pohledávka. Prodávající musí svůj dluh uhradit, aby mohl být vymazán z katastru. Problém nastává, když prodávající nemá hotovost na splacení hypotéky z vlastních zdrojů. Zde přichází ke slovu mechanismus, kdy vaše peníze (nebo peníze vaší nové banky) přímo uhrazují dluh u původní banky. Tento proces je technicky náročný, protože vyžaduje současný běh dvou samostatných katastrálních řízení.

Krok za krokem: Jak probíhá bezpečný převod

Aby nedošlo k finanční ztrátě, nesmíte nikdy posílat peníze prodávajícímu na osobní účet před tím, než je vše právně zabezpečeno. Postupujte podle této osvědčené dráhy:

- Souhlas zástavního věřitele: Prvním krokem je získat písemný souhlas od banky, která drží původní hypotéku. Bez tohoto dokumentu katastr nemovitostí nepřijme návrh na změnu vlastníka. Banka chce mít jistotu, že její dluh bude uhrazen okamžitě při převodu.

- Přesné vyčíslení dluhu: Požadejte od banky prodávajícího tzv. potvrzení o výši dluhu k konkrétnímu datu převodu. Úroky běží každý den, takže částka z minulého týdne může být dnes nižší o několik tisíc korun. Tato přesnost je kritická pro správné nastavení úschovy.

- Úschovní smlouva: Toto je váš hlavní ochranný štít. Peníze nedoručíte prodávajícímu, ale notáři nebo advokátu. Ten peníze „zamrzí“ a propustí je pouze tehdy, když budou splněny všechny podmínky - tedy když katastr zaznamená vymazání starého zástavního práva a vložení nového.

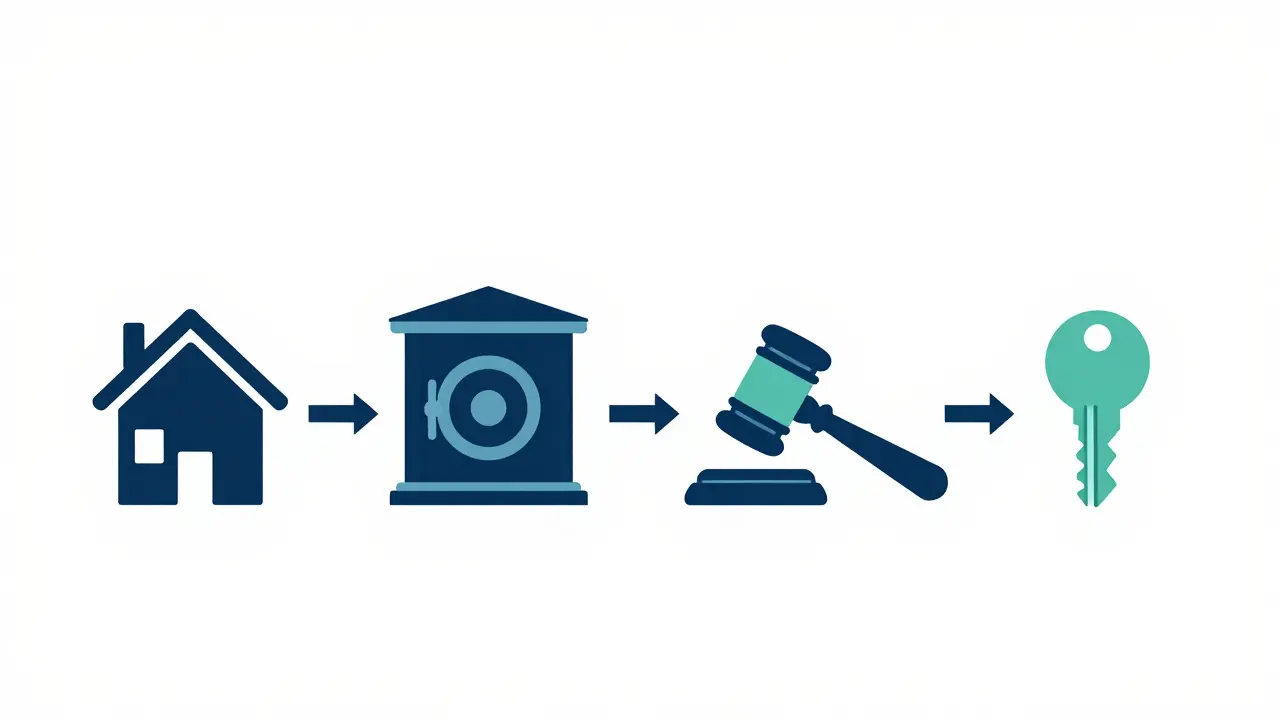

- Dvě katastrální řízení: Technicky se děje následující: Nejprve se zapisuje vaše nové zástavní právo (pokud berete hypotéku) jako druhé v pořadí. Poté dojde k převodu peněz mezi bankami. Až poté se vymaže původní zástavní právo a vaše se stane prvním. Nakonec se provede vklad vlastnického práva na vás.

Celý tento proces trvá obvykle 40 až 60 dní. Každé vkladové řízení na katastru zabere minimálně 20 kalendářních dnů. Nenechte se tlačit makléři, kteří slibují převod za dva týdny - v případě zástavního práva je to administrativně nemožné.

Rizika a chyby, kterým se vyhnout

I zkušený kupující může udělat chybu. Analýzy z roku 2023 ukazují, že v 23 % případů dochází k prodlevám kvůli nesprávnému vyčíslení dluhu. Dalým častým problémem je nesoulad mezi datem převodu peněz a datem vymazání zástavního práva.

| Vlastnost | Klasický prodej (bez hypotéky) | Prodej se zástavním právem |

|---|---|---|

| Počet katastrálních řízení | 1 (vklad vlastnictví) | Minimálně 2 (vymazání + vklad) |

| Trvání procesu | cca 20 dní | 40-60 dní |

| Náklady na právní služby | Standardní | O 15 000-25 000 Kč vyšší |

| Riziko pro kupujícího | Nízké | Vysoké (bez úschovy) |

| Podíl na trhu (byty) | ~21,5 % | ~78,5 % |

Největším varováním je podání návrhu na vklad vlastnického práva před tím, než je původní zástavní právo vymazáno. Katastr takový návrh automaticky zamítne podle § 42 katastrálního zákona. To znamená, že jste zaplatili, ale nemovitost stále patří prodávajícímu a je zatížena jeho dluhem. Proto je nezbytné použít službu notáře, který řídí tok peněz až po úspěšném dokončení všech katastrálních kroků.

Novinky v legislativě a digitalizaci

Od 1. ledna 2024 platí novelizovaný katastrální zákon, který umožňuje elektronické podávání návrhů. To teoreticky zkracuje administrativní část o 3-5 pracovních dnů. Dále Česká národní banka doporučila bankám urychlit vydávání potvrzení o zániku pohledávky na maximálně 3 pracovní dny. Tyto změny jsou pozitivním signálem, ale zatím nejsou dostatečné na to, abyste si dovolili šetřit na kvalitní právní poradci. Odborníci z VŠE předpovídají, že až do roku 2027 se proces výrazně zjednoduší díky integrovanému digitálnímu systému, který spojí katastr, banky a notáře.

Frequently Asked Questions

Můžu koupit nemovitost, aniž bych čekal na vymazání hypotéky?

Technicky ano, ale je to extrémně riskantní. Můžete uzavřít smlouvu o smlouvě budoucí, kde se zavázete koupit nemovitost až po vymazání zástavního práva. Převod vlastnictví však proběhne až po úplném vypořádání dluhu prodávajícího. Nikdy neplaťte kupní cenu před tím, než je dluh u banky prodávajícího zcela splacen a vymazán z katastru.

Jak dlouho trvá celý proces převodu?

Reálný časový horizont je 40 až 60 kalendářních dnů od podpisu rezervační smlouvy. Důvodem je nutnost provést alespoň dvě samostatná vkladová řízení na katastru nemovitostí, z nichž každé trvá minimálně 20 dní. K tomu přičtěte dobu potřebnou pro schválení úvěru vaší bankou (obvykle 14 dní).

Co je úschova a proč je nutná?

Úschova je služba, při které svěříte kupní cenu notáři nebo advokátovi. Ten peníze drží až do splnění všech podmínek - tedy až do momentu, kdy katastr potvrdí vymazání původního zástavního práva a vložení nového. Tím garantujete, že prodávající nedostane peníze, dokud není jeho dluh uhrazen, a zároveň máte jistotu, že vaše peníze půjdou přímo na splacení hypotéky.

Mohu přebrat hypotéku prodávajícího místo nové?

Ano, lze přebrat existující hypotéku, ale pouze s výslovným souhlasem původní banky. Banka může změnit podmínky úvěru nebo požadovat nové posouzení bonity. V praxi je často výhodnější vzít si nový úvěr ve své bance, kde můžete vyjednat lepší sazbu, zejména pokud se úrokové hladiny změnily od doby, kdy si prodávající půjčku vzal.

Jaké jsou dodatečné náklady při koupi se zástavním právem?

Oproti klasickému prodeji počítejte s náklady navíc ve výši 15 000 až 25 000 Kč. Tyto prostředky pokryjí vyšší právní servis, poplatek za úschovu peněz a případné poplatky za více katastrálních návrhů. Investice do profesionální právní pomoci se však vyplatí, protože chyby v tomto procesu mohou stát desítky tisíc až statisíce korun.